十大在线配资 【新政解读】地产新政多箭齐发,长期效果有待观察

核心观点及内容摘要

5月17日,央行、金融监管总局发布三条房地产相关政策,分别为调整个人住房贷款最低首付款比例、下调个人住房公积金贷款利率、调整商业性个人住房贷款利率等政策。同日,央行进一步宣布设立保障性住房再贷款,规模3000亿元,利率1.75%,期限1年,可展期4次。

首付比例下调一方面可缓解首付环节资金压力,降低居民购房门槛,从而刺激部分购房需求的释放,一定程度上可提振市场情绪。另一方面,首付比的降低意味居民购房的杠杆率加大,这也将导致居民负债的提高,在当前居民收入、就业预期依旧偏弱背景下,预计5.17新政中降低首付比政策对市场的影响或相对有限。

与降低首付比例相比,贷款利率下限取消、住房公积金贷款利率降低等节约购房者的购房资金成本是更为有效的政策。预计短期二线城市商品房成交量会有所提升,价格因素下二手房的成交或将好于新房市场,需求侧的信心总体还有待于随着预期好转才可进一步得到激发。

3000亿再贷款资金通过商业银行配资,按照贷款本金的60%发放再贷款,预计将带动银行贷款5000亿元。按照全国2023年商品住宅成交均价10580元/平方米测算,可带动的住宅库存去化规模是4726万平方米,占全国商品房库存规模的6.3%。若给予全国商品住宅成交均价打七折,则可消化库存6751万平方米,占全国商品房库存规模的9.1%。此次3000亿元再贷款收储计划虽然侧重“地方国有企业以合理价格收购”,或略好于之前的“团体”,但效果也不宜过度乐观,还要看实际推进进程和其他增量资金的配合。

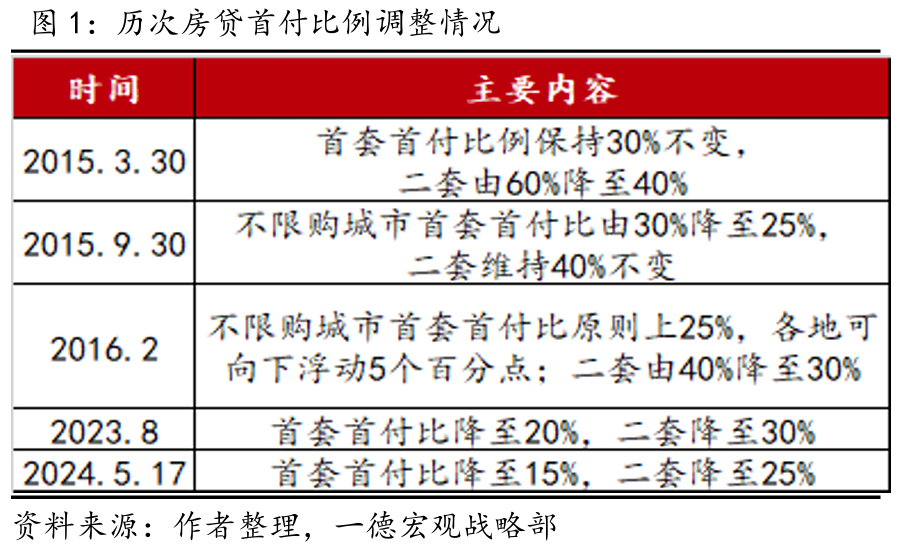

5月17日,中国人民银行、国家金融监督管理总局连续发布《关于调整商业性个人住房贷款利率政策的通知》、《关于调整个人住房贷款最低首付款比例政策的通知》、《关于下调个人住房公积金贷款利率的通知》三条房地产相关政策,取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,各地按照因城施策原则自主确定商业性个人住房贷款利率下限及下限水平;对于贷款购买商品住房的居民家庭,首套住房商业性个人住房贷款最低首付款比例调整为不低于15%,二套住房商业性个人住房贷款最低首付款比例调整为不低于25%;同时,自2024年5月18日起,下调个人住房公积金贷款利率0.25个百分点,其中,5年以下(含5年)和5年以上首套个人住房公积金贷款利率分别调整为2.35%和2.85%,5年以下(含5年)和5年以上第二套个人住房公积金贷款利率分别调整为不低于2.775%和3.325%。

同日,国新办举行国务院政策例行吹风会上,央行进一步宣布设立保障性住房再贷款,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房。保障性住房再贷款规模3000亿元,利率1.75%,期限1年,可展期4次,发放对象包括国家开发银行、政策性银行、国有商业银行、邮政储蓄银行、股份制商业银行等21家全国性银行。银行按照自主决策、风险自担原则发放贷款。人民银行按照贷款本金的60%发放再贷款,可带动银行贷款5000亿元。

1. 下调首付比例对市场影响或有限

根据最新规定,对于贷款购买商品住房的居民家庭,首套房贷款的最低首付比例降至不低于15%,二套房则为不低于25%。全国最低首付比在时隔8个月后再次降低,其中首套最低首付比创历史新低。根据市场公开信息,已有武汉、合肥、长沙、西安、济南、郑州等多个城市的银行确认开始执行新政;一线城市目前尚未执行房贷首付新政,但已有新楼盘按照首套房首付比例15%进行储客,预计其他多地首付比例还有可下降的空间。

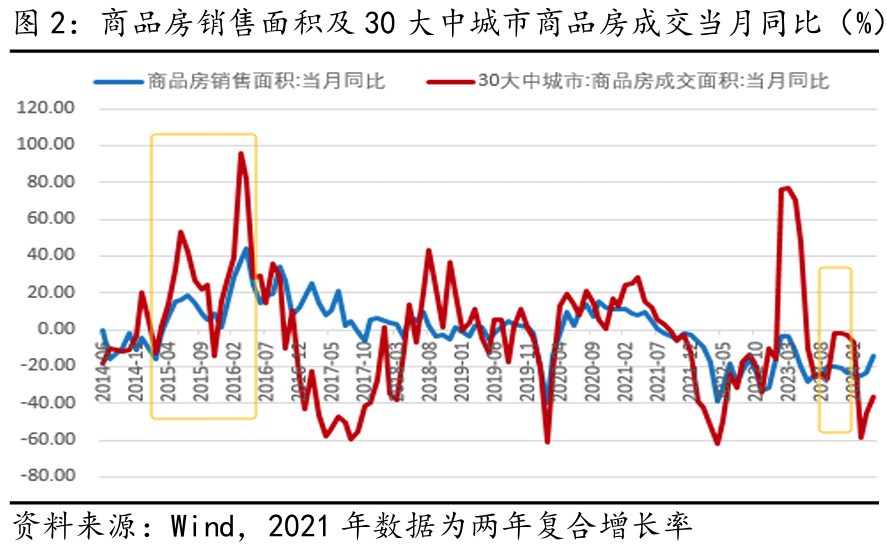

首付比例下调一方面可缓解首付环节资金压力,降低居民购房门槛,从而刺激部分购房需求的释放,一定程度上可提振市场情绪。在2015年地产去库存背景下,当年的3月和9月两次调降房贷首付比例,随后的2-4个月内商品房销售当月同比出现明显增长;而2023年8月的全面调降首付比,并未给商品房销售带来一定增长,仅30大中城市商品房成交有短暂回升,表明在房地产供求关系变化的背景下,首付比的调降对楼市销售端的拉动效用有所减弱。另一方面,首付比的降低意味居民购房的杠杆率加大,这也将导致居民负债的提高,在当前居民收入、就业预期依旧偏弱背景下,预计5.17新政中的降低首付比政策对市场的影响或相对有限。

2. 房贷利率下调可提振短期成交

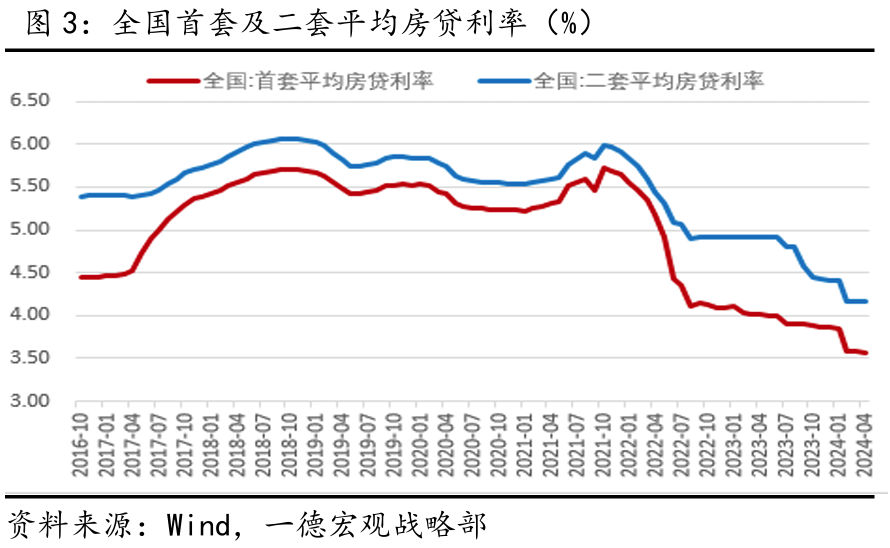

政策取消全国层面首套住房和二套住房商业性个人住房贷款利率政策下限,各地可自主确定商业性个人住房贷款利率下限。截至目前,全国343个城市中有70余个已经取消了首套房贷利率下限,房贷利率已降至历史低点;除北上广深等少数一线城市外,大部分城市房贷利率下限已降至全国统一水平。2024年4月,全国首套房贷利率平均3.57%,比上月低2个基点,低于去年同期44个基点;二套主流房贷利率平均为4.16%,持平上月,低于去年同期75个基点。无论首套还是二套,平均房贷利率均处于历史低位,且自去年下半年以来,二套房贷利率下降幅度更快。但不同城市分能级来看,北京和深圳等一线城市目前执行的房贷利率多在3.85%-4.25%,政府部门还未出台相关政策明确是否执行楼市新政,预计后续一线城市的房贷利率下限有40-50个基点的跟进空间。

考虑本次央行取消全国层面的房贷利率下限,政策利好不仅在首套且扩展至二套房,一线和核心二线城市房贷利率下调空间也有望打开。另外,政策宣布下调个人住房公积金贷款利率,旨在降低购房者的负担,提高市场的购买力。5.17新政对公积金利率调降公布后,大多城市纷纷跟进,北上广深等一线城市也集体宣布公积金贷款利率下调。

与降低首付比例相比,贷款利率下限取消、住房公积金贷款利率降低等节约购房者的购房资金成本是更为有效的政策。目前三、四线城市首套房利率在3.45%左右,二线城市在3.75%的水平,一线城市最高4%左右。预计后期首套房利率下限或可降至3.2左右,低能级城市的调整空间较小,高能级城市的空间大但因城施策下调降速度仍受制约。考虑刺激改善需求的潜力更大,二套利率的调降促进作用或更明显。而取消房贷利率下限后部分城市首套、二套房贷利率差距明显缩小,5月21日合肥将首套、二套全部降至3.45%,是首个首二套房贷利率“零息差”的城市。预计短期二线城市商品房成交量会有所提升,价格因素下二手房的成交或将好于新房市场,需求侧的信心总体还有待于随着预期好转才可进一步得到激发。

美指104.50-60区间多,防守5美金,目标105-105.50-106

英镑昨日反弹过后承压下行,但下方空间受限,日线报收上下影线小阳线,上方阻力犹存,短线空头略有占优,从4H来看,布林中轨偏下,MACD零轴附近运行,日内上方首要阻力1.2590,第二阻力1.2640,下方支撑1.2495,1.2440,第一阻力在没有收复前短线有望测试第一支撑。

3. 3000亿元再贷款消化库存不足10%

此次2024年5月17日,央行明确设立3000亿元保障性住房再贷款,贷款利率为1.75%,主要用于鼓励引导金融机构按照市场化、法治化原则,支持地方国有企业以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房。其中包含1000亿保租房贷贷款额度,新增额度为2000亿。3000亿再贷款资金通过商业银行配资,按照贷款本金的60%发放再贷款,预计将带动银行贷款5000亿元。

2024年4月,全国商品房待售面积为7.46亿平方米,突破2016年高点的7.39亿平方米。按照全国2023年商品住宅成交均价10580元/平方米测算,5000亿资金可带动的住宅库存去化规模是4726万平方米,占全国商品房库存规模的6.3%。若参考青岛按市场价64%收购,我们给予全国商品住宅成交均价打七折为7406元/平方米,则可消化库存6751万平方米,占全国商品房库存规模的9.1%。

目前全国商品住宅去化周期攀升超过25个月,超过了上一轮2015年高点的21个月。而去库存的目标,是把全国楼市的去化周期压缩到18个月以内,达到一个相对健康的水平,即对应至少需要消化2.1亿平方米的库存(占总库存规模的28%),需要投入的收购资金为1.56-2.21万亿元。因而不排除后续收储工作的推广仍需要增量资金支持,关注再贷款增发、PSL或其他创新融资方式出台。

根据克而瑞数据显示,截至2024年4月末,全国128个城市商品住宅狭义库存去化周期超过36个月的城市共有52个,占比达到了四成,且大部分城市库存消化周期都超过18个月。其中,三四线城市虽然面临着更高的库存,但收储后有需求端配租或销售的问题在,因而收购存量新房库存预计主要在一、二线城市推广,在低能级城市大范围推广收储的意义相对有限。另外,落地进程可参考“2023年1月,央行批复总额1000亿元的住房租赁团体购房贷款,支持8个试点城市购买商品房用作长租房”的进展。据公开信息,截止2024年1月,济南、福州、天津、青岛均已经落地首批租赁住房贷款支持计划试点贷款,用于购置存量住房用作保障性租赁住房,贷款金额总计40.8亿元,授信额度超73亿元。2月21日,重庆市租赁住房贷款支持计划试点暨住房租赁基金首批收购项目签约仪式举行,重庆国企收购4207套存量商品房用于投入租赁市场,成为第五个落地“1000亿元租赁住房贷款支持计划”的试点城市。之后,市场缺乏相关消息进展,而从计划的实施期在2023年2月至2024年末来看,实际推进落地效果是明显偏缓的。此次3000亿元再贷款收储计划虽然侧重“地方国有企业以合理价格收购”,或略好于之前的“团体”,但效果也不宜过度乐观,还要看实际推进进程和其他增量资金的配合。

4. 结论与展望

2024年5月17日的房地产新政策,力度确实有超前期,在需求端和供给端两方面形成推动,核心目的是为了扭转市场预期。政策出台后,市场大部分城市活跃度有所提升,降首付跟进速度明显快于降利率。短期来看,随着下调首付比例、取消房贷利率下限及下调公积金贷款利率的推进,距离政策下限水平较大的一线核心城市购房政策有进一步放开空间,短期有望拉动地产销售的一波反弹。但预期尚未企稳、房价下行未改的背景下,新房市场销售或不及二手房,当前北京、上海等地的二手房成交有升改善,新房成交端体现尚不太明显。长期来看,市场预期和信心的恢复才是扭转的关键,主要因素来自经济环境向好及就业市场改善、居民收入水平提升带动,否则销售的短期反弹仍难持续。而供给端,3000亿再贷款资金用于收储存量新房,但后续的配租或销售问题或影响资金落地及增量补充,也影响在全国层面的开展。考虑当前公租房能同时满足租金收益以及覆盖贷款成本和运营成本的房地产项目并不多十大在线配资,还要关注后续相关资金成本是否有进一步下调空间。